Финансовый анализ

Финансовый анализ: Что это такое?

Финансовый анализ — это изучение ключевых показателей финансового состояния и результатов деятельности организации с целью информирования заинтересованных сторон о принятии управленческих, инвестиционных и других решений. Финансовый анализ является частью более широких понятий: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводится с помощью электронных таблиц MS Excel или специального программного обеспечения. В ходе анализа финансово-хозяйственной деятельности производятся количественные расчеты различных показателей, соотношений, коэффициентов и их качественная оценка и описание, сравнение с аналогичными показателями других компаний.

Финансовый анализ включает анализ активов и обязательств, платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Он также может выявить такие важные аспекты, как вероятность неплатежеспособности.

Финансовый анализ является неотъемлемой частью работы таких профессионалов, как аудиторы, оценщики. Он широко используется банками при принятии решения о предоставлении кредитов предприятиям, бухгалтерами при подготовке примечаний к годовым отчетам и другими специалистами.

Основы финансового анализа

Суть финансового анализа заключается в расчете конкретных показателей, часто в виде коэффициентов, которые характеризуют тот или иной аспект финансово-хозяйственной деятельности организации. Наиболее популярные финансовые коэффициенты включают:

1) Коэффициент собственного капитала (отношение собственного капитала к общему капиталу (активам) компании), финансовый коэффициент (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включая денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке компании), маржа чистой прибыли (отношение чистой прибыли к выручке).

Методология финансового анализа

Обычно используются следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный анализ и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов и методов финансового анализа можно назвать следующие документы:

Постановление ФСБ РФ от 23.01.2001 N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организации».

Постановление Правительства РФ от 25.06.2003 N 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Постановление Федеральной службы по делам о несостоятельности (банкротстве) от 12.08.1994 N 31-п

Положение ЦБ РФ N 337-П от 19.06.2009. «О порядке и критериях оценки финансового состояния юридических лиц — учредителей (участников) кредитной организации».

Приказ Министерства экономики Российской Федерации от 01.10.1997 N 118 «Об утверждении Методических рекомендаций по реформированию предприятий (организаций)».

Следует отметить, что финансовый анализ — это не только расчет различных показателей и коэффициентов, сравнение их значений в статистике и динамике. Результатом качественного анализа должен стать аргументированный, подкрепленный расчетами вывод о финансовом положении организации, который станет основой для принятия решений руководством, инвесторами и другими заинтересованными сторонами (см. пример такого финансового анализа).

Этот принцип лег в основу разработки программы «Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — что значительно облегчает жизнь бухгалтерам, аудиторам и экономистам.

Источники информации для финансового анализа

Очень часто заинтересованные стороны не имеют доступа к внутренним данным организации, поэтому основными источниками информации для финансового анализа являются публичные бухгалтерские отчеты. Основные формы — баланс и отчет о прибылях и убытках — позволяют рассчитать все ключевые финансовые коэффициенты и взаимосвязи.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала, которые составляются в конце финансового года. Даже более детальный анализ конкретных аспектов бизнеса, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами финансовой отчетности (текущие бухгалтерские и производственные данные).

Как формируется система показателей

Во-первых, давайте посмотрим на это с другой стороны: на сегодняшний день не существует единой системы финансового анализа, в то время как существует более двухсот показателей, которые независимо характеризуют финансовое здоровье.

Комплексный и системный подход выгодно отличается от практики расчета отдельных показателей финансового анализа, информационная ценность которых часто близка к нулю, если не подкреплена другими данными.

При разработке показателей в первую очередь фиксируются данные, влияющие на финансовое состояние предприятия. Они основаны на данных бухгалтерского учета, бухгалтерской, финансовой отчетности.

Генерируемые показатели можно условно разделить на две большие группы:

- использование ресурсов.

- состояние ресурсов;

Состояние ресурсов описывается показателями объема, достаточности для данного производства, их структурой (экстенсивные показатели) и показателями финансовой устойчивости, ликвидности, платежеспособности (интенсивные показатели).

Использование ресурсов описывается показателями товарооборота, затрат, притока денежных средств, прибыли или убытка (экстенсивные показатели), рентабельности, оборачиваемости (интенсивные показатели).

Система показателей строится от общего к частному, т.е. сначала рассчитываются агрегированные, обобщенные показатели, характеризующие состояние предприятия в целом за данный период. Затем проводится работа, соотносящая возможности сбора данных, применения показателей, анализа, с целями управления и их масштабами.

Цели финансового анализа могут включать:

- разработка новых методик, стратегий развития предприятия;

- Сравнение показателей деятельности предприятия за годы;

- сравнение результатов деятельности компании с аналогичными показателями отрасли и конкурентами;

- Оценка масштабов изменений;

- Оценка факторов, препятствующих этому.

- Сравнение запланированных и фактических результатов;

Что дает анализ финансовых показателей предприятия

Анализ финансовых результатов — это один из методов оценки состояния предприятия и его будущих возможностей. Он служит основой для стратегического планирования, помогает менеджерам определить ресурсы и направления дальнейшего развития компании, найти ее сильные и слабые стороны.

Анализ финансовых показателей проводится с целью определения оптимальных путей достижения целей предприятия, таких как повышение экономической активности — оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, повышение прибыльности компании.

Аналитик должен знать множество показателей из бухгалтерского и управленческого учета, чтобы уметь определять эффективность текущей деятельности предприятия и давать рекомендации по ее повышению.

Анализ основных финансовых показателей компании

Следует отметить, что главное в финансовом анализе — это не расчет показателей, хотя финансовый аналитик должен уметь их рассчитывать, а правильная интерпретация результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Основные группы показателей финансового анализа

В финансовом анализе используется более 200 показателей. Все они характеризуют 4 основные стороны деятельности компании

- рентабельность

- ликвидность

- оборачиваемость активов

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются различные коэффициенты. Они могут варьироваться в зависимости от задач анализа и пользователей, для которых предназначена информация.

система показателей финансового анализа

Рассмотрим каждую группу коэффициентов более подробно.

Показатели ликвидности

Способность компании выполнять свои обязательства за счет оборотных активов является одним из условий ее финансовой устойчивости. Коэффициенты ликвидности позволяют правильно ее оценить.

Обоснование для анализа финансовых коэффициентов

Коэффициенты рассчитываются на основе бухгалтерского баланса (форма 1). Чем они выше, тем выше платежеспособность компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости используются для оценки эффективности управления имуществом и капиталом компании. Основой для их расчета являются поступления от реализации продукции или услуг, их соотношение со среднегодовой суммой активов, дебиторской задолженности и обязательств. Для проведения анализа необходимо:

- установить положительную или отрицательную динамику;

- собрать данные за последние 3-5 лет;

- сравнить показатели с конкурентами в отрасли.

Кроме того, период оборачиваемости активов должен быть рассчитан по формуле:

Период оборота = отчетный период/коэффициент оборачиваемости активов

Чем ниже значение, тем выше интенсивность активов компании. Оптовая и розничная торговля обычно имеет более короткий период оборачиваемости активов, чем промышленность и строительство.

Данные об обороте наиболее ценны для внутренних пользователей информации — руководства компании. Увеличение оборачиваемости свидетельствует о повышении эффективности использования активов.

Коэффициенты рентабельности

Коэффициенты рентабельности отражают прибыльность бизнеса. Они рассчитываются как отношение прибыли к значению показателя, рентабельность которого рассчитывается. Показатели рентабельности берутся из управленческой или бухгалтерской документации (баланс и отчет о прибылях и убытках). Чем выше значения, тем эффективнее используются анализируемые ресурсы предприятия.

Показатели рентабельности интересуют как внутренних пользователей финансовой информации — менеджеров предприятия, так и внешних — собственников, инвесторов. Данные о прибыльности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий предприятия.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности компании, рациональность ее дивидендной политики и, самое главное, ее привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных показателей компании, является цена ее акций. Если он растет, это означает, что рынок считает, что инвестиции используются рационально и эффективность деятельности растет.

Дивидендный доход — еще один важный показатель, который характеризует процент денежных средств, возвращенных акционерам от капитала, вложенного в акции. Чем выше эта стоимость, тем выгоднее для акционера делать дальнейшие инвестиции в деятельность компании.

Потенциальных инвесторов обычно интересует соотношение цен на акции. Этот показатель рассчитывается как отношение рыночной стоимости к балансовой стоимости акции. Если это значение больше единицы, то компания считается привлекательной для инвестиций.

Важным дополнением к анализу рыночных мультипликаторов является коэффициент стоимости компании. Финансовому аналитику важно, помимо прочего, знать методы оценки стоимости компании.

Где брать информацию для анализа

Вся необходимая информация доступна в двух формах бухгалтерского учета — балансовом отчете и отчете о прибылях и убытках. Каждая организация должна представлять их не реже одного раза в год. Хорошо, если финансовые отчеты представляются чаще — так можно получить более точную информацию.

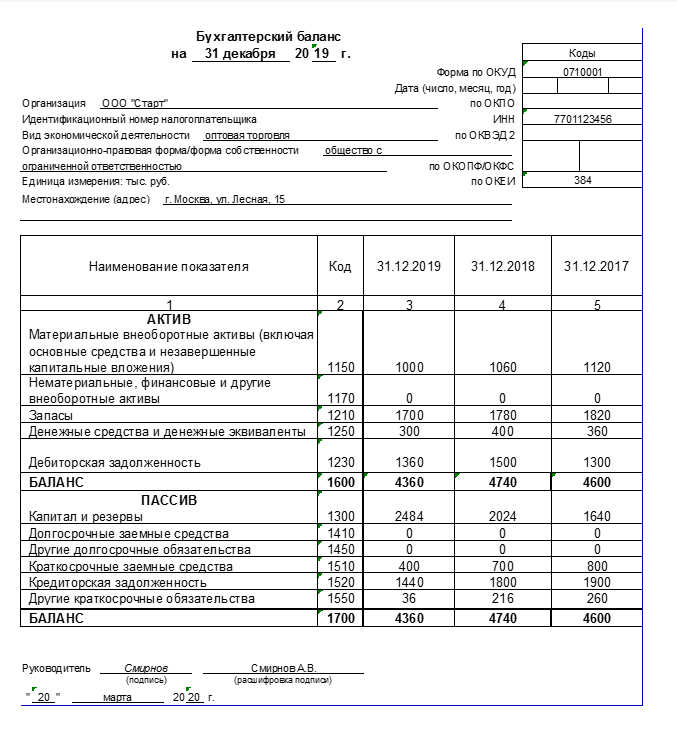

В качестве примера возьмем финансовую отчетность ООО «Старт» за 2019 год. Это торговая компания, которая работает с прибылью. Давайте подсчитаем финансовые показатели этой компании и посмотрим, действительно ли у нее все хорошо.

Пример балансового отчета общества с ограниченной ответственностью Начало

Образец балансового отчета для ООО «Старт».

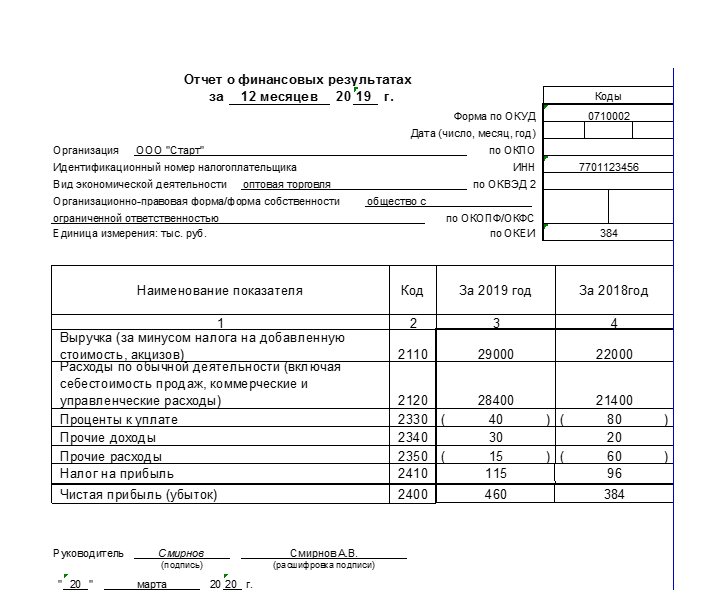

Пример отчета о финансовом результате общества с ограниченной ответственностью Начало

Пример отчета о финансовых результатах для компании Start Sp. z o.o.

Кому нужен финансовый анализ

Пользователями финансового анализа являются все те, кто вовлечен в финансово-экономическую деятельность:

Следующие пользователи заинтересованы в такой информации:

- Поставщики и подрядчики;

- Сотрудники компании;

- Менеджеры и руководители предприятия

- Покупатели и клиенты;

- Налоговые органы

- Инвесторы;

- Практикующие специалисты по банкротству

- акционеров и владельцев бизнеса;

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Мы рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Выручка

Этот показатель также называется прибылью и кажется самым простым — на самом деле это деньги, которые пришли в компанию. Но есть нюанс — в доход нельзя включать деньги, которые уже есть на счетах, но работа для них еще не выполнена.

Например, вы продаете пельмени на заказ. Клиент высылает вам аванс, несколько десятков тысяч рублей. Было бы ошибкой учитывать эту сумму в качестве выручки до тех пор, пока пельмени не будут доставлены покупателю. Курьер может потерять товар, клиент может отказаться от покупки во время доставки и потребовать возврата денег, или может произойти что-то еще.

Именно поэтому финансисты обычно рассчитывают выручку на основе выполнения обязательств или, в случае B2B, на основе подписанного контракта.

Выручка — это деньги, которые предприятие получило за выполнение своих обязательств.

Если выручка не учитывается, у предпринимателя может возникнуть иллюзия успеха. Например, у вас есть веб-студия, вы набрали заказов на миллионы рублей, половину денег получили в качестве аванса. А затем, по каким-либо причинам, несколько ключевых сотрудников выбывают из команды. Оставшаяся команда не уложилась в срок завершения проекта, аванс пришлось вернуть, а вам выплатить неустойку.

Важно иметь четкое представление о том, каковы ваши фактические доходы и финансирование.

Операционные расходы

Это деньги, которые предприятие тратит на свою деятельность. Как правило, финансисты считают все расходы компании операционными, за исключением прибыли и рентабельности инвестиций. Это означает, что закупка товаров, зарплаты, налоги, аренда и прочее являются операционными расходами. Этот показатель условно делится на две категории.

Переменные расходы

Это расходы, которые меняются в зависимости от доходов. Например, если ваша компания продает 100 кг пельменей, она потратит 200 рублей на муку. Если объем продаж составит 500 кг, затраты на муку возрастут до 1 000 рублей. Так работают переменные затраты.

Постоянные расходы

Это расходы компании, которые не зависят от выручки. Чаще всего это зарплата сотрудников, аренда помещений, плата за интернет и канцелярские принадлежности.

Постоянные затраты не следует путать с переменными затратами. Постоянные затраты называются постоянными не потому, что их величина одинакова из месяца в месяц, а потому, что они не зависят от выручки. Те же канцелярские принадлежности не зависят от выручки, поэтому являются постоянными расходами. Хотя в разные месяцы мы можем тратить на них разные суммы.

Примечание: финансисты не учитывают дивиденды в качестве операционных расходов, но учитывают заработную плату. Если вы создаете компанию с ограниченной ответственностью и становитесь генеральным директором, вам не нужно распределять прибыль и вкладывать ее в развитие компании; соответственно, тогда это не расходы. Но заработная плата, даже если она минимальная, должна учитываться как постоянные затраты.

В учете заработной платы есть два важных нюанса. Например, у вас есть менеджер по продажам, которому платят 10 000 рублей в месяц. Остальная часть его дохода — это процент от сделок, бонус. Мы считаем зарплату в постоянных затратах, а премию — в переменных, так как она зависит от выручки.

Помните также, что предприниматель должен выдавать на руки не ту сумму, которую получает работник, а те деньги, которые вы списали с расчетного счета в качестве расходов. Другими словами, если сотрудник зарабатывает 10 000 рублей, вам нужно списать около 15 000 рублей — прибавьте к этому налоги и взносы на социальное страхование.

Прочие расходы

Прочие расходы не включают налоги компании, кредиты и амортизацию — эти статьи обычно отражаются в финансовых отчетах как отдельные статьи. Но не менее важно следить за ними.

EBITDA

В оригинале это звучит как Earning Before Interest, Taxes, Depreciation and Amortisation, то есть число прибыли без учета налогов, кредитов и амортизации. Это легко рассчитать — вычтите операционные расходы из выручки.

Именно для этого используется показатель EBITDA:

Вы можете сравнить свою компанию с другими. Операционные расходы обычно примерно одинаковы, но структура капитала, т.е. доступность кредита, обычно отличается.

Вы понимаете, если у компании есть прибыль. Если коэффициент отрицательный или нулевой, это означает, что с компанией что-то не так на операционном уровне, высока вероятность возникновения задолженности.

Этот коэффициент обычно используется инвесторами, когда они рассматривают доходность своих средств.

EBITDA является основой для других финансовых показателей.

Кредиты

На расходы идет не вся ваша ежемесячная зарплата, а только проценты по кредиту, потому что основная часть кредита — это то, что вы возвращаете, а не то, что вы тратите.

Налоги

Налоги компании фиксированы — например, если вы находитесь на упрощенной схеме «подоходного» налога, то он составляет 6%. Налоги, которые вы платите за сотрудников, учитываются в переменных расходах в категории операционных расходов.

Амортизация

Этот показатель используется в финансовом планировании для учета стоимости дорогостоящего оборудования и других материальных инвестиций в бизнес. Например, когда вы покупаете новый тестомес для пельменей, неправильно записывать это как расход в течение месяца. Если вы это сделаете, компания окажется в невыгодном положении с точки зрения прибыли. Таким образом, сумма равномерно распределяется по месяцам в течение срока службы приобретенного товара.

Например, оборудование было приобретено за 50 000 рублей, а срок полезного использования, установленный производителем, составляет 2 года, или 24 месяца. Разделите эту сумму на срок и получите 2 083 рубля в месяц. Именно эта сумма должна быть внесена в раздел «Амортизация» в составе прочих расходов.

Бизнес-аналитика в 5 областях: предметы, проекты, отделы, сотрудники, подрядчики

Амортизация — это концепция бухгалтерского учета. При расчете этой суммы можно руководствоваться сроками амортизации, введенными Постановлением Правительства РФ № 1 от 01.01.2002. Или руководствоваться реалиями бизнеса — мы говорим не о бухгалтерских отчетах, а скорее о показателях для себя.

Амортизацию стоит отслеживать в целях планирования. Например, вы понимаете, что через 3 года вам необходимо заменить миксер для торта, и откладываете на отдельный счет сумму, которую вы зарезервировали в качестве расхода.

Чистая прибыль

Это деньги, оставшиеся после вычета всех расходов, включая налоги, кредиты и амортизацию. В идеальном мире владелец бизнеса, даже небольшого, «изымал» бы деньги из чистой прибыли на личные нужды.

Чистую прибыль необходимо отслеживать, чтобы держать под контролем эффективность всего бизнеса. И избежать ситуации, когда на счетах компании много денег, но через полгода выясняется, что компания несет большие убытки.

Показатель рентабельности

Среди ключевых финансовых показателей эффективности деятельности организации — индекс прибыльности, который измеряет, насколько эффективно владельцы компании используют средства, и в целом показывает, насколько прибыльной является компания. Значение рентабельности является основным критерием для определения уровня биржевых котировок. Для расчета коэффициента сумма чистой прибыли делится на сумму средней прибыли от продажи чистых активов компании за выбранный период. Этот коэффициент показывает, сколько чистой прибыли было получено от каждой проданной единицы продукции.

Коэффициент полученного дохода используется для сравнения дохода компании-субъекта с доходом другой компании, работающей в условиях иного налогового режима. Расчет основных финансовых коэффициентов этой группы предполагает определение отношения прибыли, полученной до уплаты налогов и процентов, к активам компании. В результате получается информация о том, сколько прибыли принесла каждая денежная единица, вложенная в эксплуатацию активов компании.

Итоги

Суть финансового показателя заключается в том, что он позволяет компании определить свою зависимость от кредиторов и узнать свою платежеспособность. Она должна рассчитываться регулярно. Для этого он берется из бухгалтерского баланса.

Знание текущего финансового положения компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, это поможет компании лучше согласовать свою кредитную политику с ее целями и текущей финансовой ситуацией.